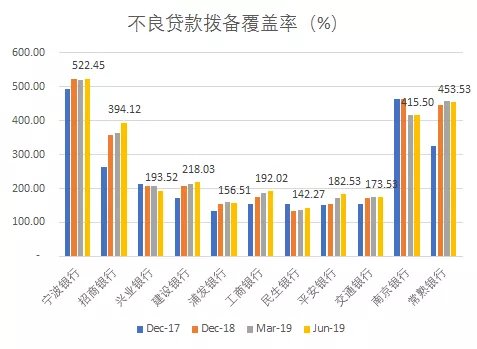

险资举牌/增配银行进行中。2024 年,险资举牌A 股、H 股银行各1 次,合计增持H 股银行超50 亿港元,进入2025 年,险资增配银行势头不减,截至1 月17 日举牌H 股银行2 次,合计增持H 股银行14 亿港元。从标的来看,2024 年以来险资主要增持国股行,其中工商银行H 股、浙商银行H 股、农业银行H 股被增持较多,增持金额分别达29、15、13 亿港元。(注:港交所会披露H 股相关增持数据,而A 股并无类似数据参考,因此险资增持动作可能不仅限于H 股银行) 保险开门红正在进行中,有望为银行板块提供有力资金支撑。从保险资金运用结构来看,截至24Q3 投向债券的占47%,投向权益类产品的仅占13%,伴随债市利率下行,高股息银行股性价比凸显。截至2025 年1 月17 日,H 股国股行股息率普遍在5.5%左右,A 股股份行和部分城商行仍有5.3%以上的股息率,或仍将继续受到险资青睐。 从4 家股份行2024 年快报看出业绩稳定性。1)业绩稳定性增强。营收增速稳定,利润增速向上,略超预期;2)资产扩张有韧性。招行、中信资产增速环比提升,浦发同比显著提升,兴业在2023 年高基数下依然实现了相对稳定增速;3)不良率普遍改善,除了招行不良率环比+1BP,其余3 家均下降;4)拨备覆盖率相对稳定,浦发、兴业略有提升,中信相对稳定,招行下降20pct,但仍保持412%的较高水平。 股份行或可贴上“高股息“标签。1)展望2025 年,化债积极推进缓解资产质量隐忧,地产和个贷的减值压力有望边际减轻,股份行利润增速或基本走出波动较大的时期,而进入利润增速相对稳定的“恒纪元”,提升股息确定性;2)扩张较慢,或有在中长期提升分红比例的期待,比如2023 年度招行、兴业、平安分红比例分别较2022 年提升2.0、1.3、19.0pct;3)股息率相对国有行更高,仓位较低,估值较低,修复空间或更为广阔。 投资建议:险资长持显信心,关注业绩景气标的险资持续增持,印证银行板块红利修复逻辑,业绩快报披露或催化“开门红“行情。建议关注高成长和高股息所代表的“双高”标的,如招商银行、江苏银行、成都银行;高成长属性较强“单高”标的,建议关注宁波银行、常熟银行;高股息属性较强的“单高”标的,建议关注平安银行、中信银行等。 风险提示:经济波动超预期;净息差下行超预期。 【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。 (:贺

京公网安备11000000000001号

京公网安备11000000000001号 渝ICP备17013068号-4

渝ICP备17013068号-4